Risico-opslag: wat is het en kunt u erop besparen?

Een groep huiseigenaren heeft in 2017 een stichting opgericht om compensatie te vragen voor onterecht betaalde risico-opslag aan hun hypotheekverstrekkers. We leggen u graag uit wat risico-opslag is, en of hun zaak misschien ook op u van toepassing is. Ook al is het dat niet, is ‘risico-opslag’ mogelijk iets waarop u geld kunt besparen.

Wat is risico-opslag op hypotheek?

Als u een hypotheek heeft (ongeacht welke hypotheekvorm), dan betaalt u over deze lening hypotheekrente aan de bank of instelling waarbij u de hypotheek heeft gesloten. Deze rekent daarin ook een opslag op uw hypotheekrente, genaamd de ‘risico-opslag’.

De hoogte van deze opslag op uw hypotheekrente wordt bepaald door de waarde van uw woning ten opzichte van de hypotheekschuld. Hoe minder uw woning waard is ten opzichte van de hypotheekschuld, hoe meer risico-opslag u betaalt. Want de verstrekker van de hypotheek loopt dan meer financieel risico van deze lening.

Hoe verandert de risico-opslag?

De verhouding tussen de hypotheekschuld en de woningwaarde daalt wanneer de waarde van de woning stijgt. Ook het deels aflossen van de hypotheekschuld resulteert in een lagere schuld/waarde verhouding.

Maar nu komt het addertje: de meeste banken laten dezelfde rente aan risico-opslag doorlopen, terwijl u recht hebt op een lagere rente!

De opslag vervalt niet automatisch. Bijna bij alle banken moet u hier zelf wat voor doen. Inmiddels zijn er wel aanbieders van hypotheken waarbij de risico-opslag automatisch wordt verlaagd en we verwachten dat deze groep groter wordt.

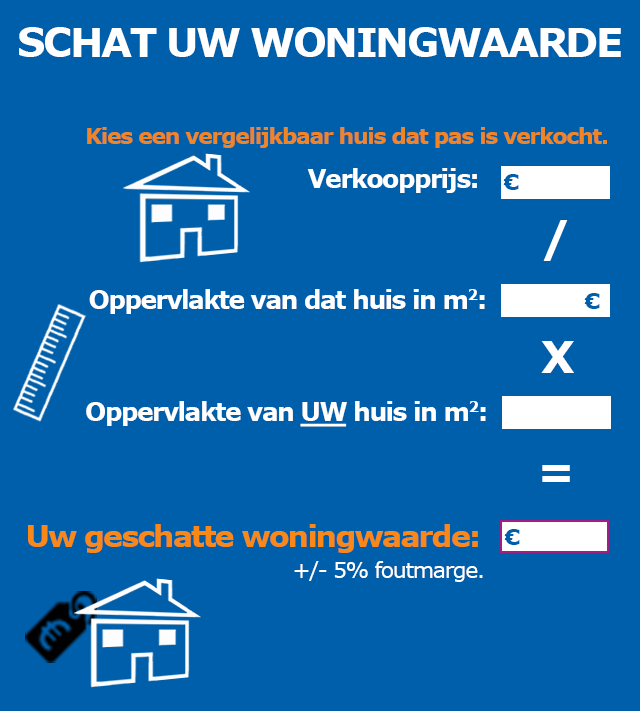

Betaal ik teveel risico-opslag?

Bereken het met deze handige online tool:

Of u kunt het zelf inschatten door de huidige waarde van uw woning te bepalen. Gebruik hiervoor niet de WOZ-waarde, maar probeer deze som eens te maken:

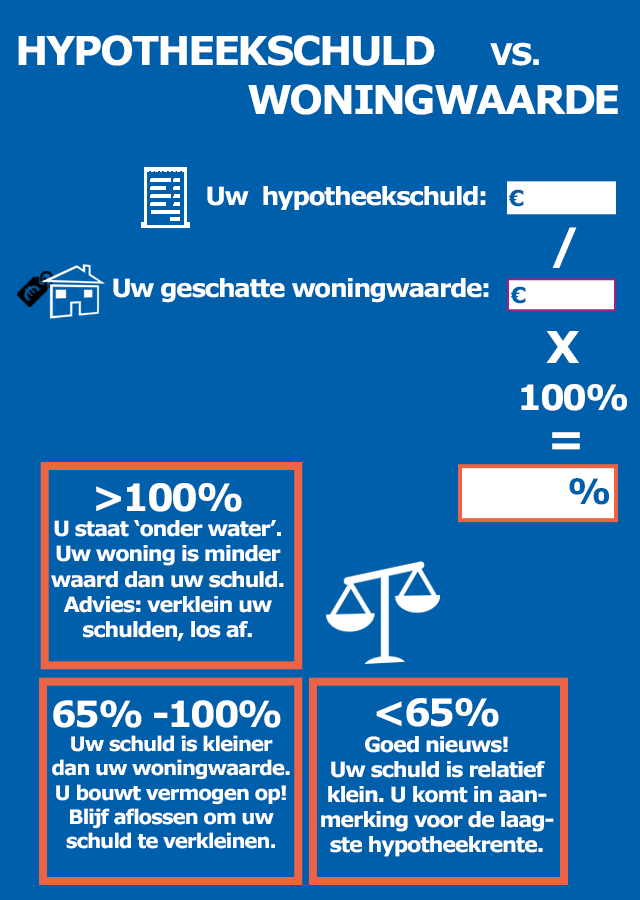

Wat betekent dit voor de risico-opslag?

- Is de uitkomst hoger dan 100%?

De risico-opslag zal niet aangepast kunnen worden.

Het is nu vooral belangrijk om uw schuld te verkleinen – we helpen u graag zoeken naar mogelijkheden hiertoe, bijvoorbeeld door aflossen met spaargeld of een gekoppelde spaarverzekering. - Is de uitkomst tussen de 65% en 100%?

U komt mogelijk in aanmerking voor een lagere risico-opslag. Lees hieronder hoe u te werk gaat. - Is de uitkomst lager dan 65%?

U zou het laagste hypotheekrentetarief moeten betalen, en geen risico-opslag. Heeft u nog wel risico-opslag? Dan is het zeker van belang om deze opnieuw te (laten) berekenen. Lees hieronder hoe u te werk gaat.

Wat kan ik doen aan te hoge risico-opslag?

Bij de meeste banken toont u de waarde van de woning aan door een taxatierapport. Dit kost u € 500,- via een taxateur of makelaar. Dat bedrag valt weg tegen de mogelijke winst op uw hypotheekrente! Voor de resterende looptijd van de hypotheek behaalt u een voordeel van 0,2%, 0,4% of zelfs 0,7% per jaar op uw hypotheekrente. Bij een hypotheek van € 250.000,- en een resterende duur van 20 jaar, heeft u een totaal voordeel van € 20.000 ! (op basis van een verlaging van de rente van 0,4%).

Hoe vaak controleert u dit?

Indien u via ons de hypotheek afsluit, bieden wij u bij voorkeur geldverstrekkers aan met de voorwaarde dat de risico-opslag automatisch wordt verlaagd. Dan hoeft u het dus niet te controleren.

Anders raden we aan om elk jaar op deze manier uw woningwaarde ten opzichte van uw hypotheekschuld te berekenen. Het is ook handig om de groei van de huizenprijzen in uw gemeente bij te houden.

Let op: sommige hypotheken hebben als voorwaarde dat u de rente niet kunt aanpassen tijdens de rentevaste periode. Dit is voor u een ongunstige voorwaarde, want dan kunt u ook de risico-opslag niet veranderen.

Als wij voor u een hypotheek kiezen zonder automatische verlaging van de risico-opslag, of waarbij deze pas aan het eind van de renteperiode aangepast kan worden, dan zullen we deze keuze en het risico altijd duidelijk uitleggen en berekenen.

Wij helpen u graag besparen

Wilt u samen met ons bekijken en berekenen wat de mogelijkheden zijn bij uw hypotheek en uw woningwaarde? Niet alleen voor de risico-opslag, maar ook voor (gedeeltelijke) aflossingen, oversluiten of andere bespaarwijzen op deze grote maandelijkse kostenpost, denken we graag met u mee. Neem direct contact op met uw adviseur voor een adviesgesprek.

Heeft u vragen? Wij helpen u graag verder!

FDC en Lancyr zijn zusterbedrijven. Als financieel specialist leveren wij maatwerk op het gebied van hypotheken. Ook voor uw complete financiële planning kunt u rekenen op de de expertise van FDC. Om tot een goed onderbouwde keuze te komen besteden wij veel aandacht aan uw persoonlijke situatie. Uw wensen en omstandigheden vormen het uitgangspunt van elke berekening. Bij ons bent u verzekerd van objectief, deskundig en persoonlijk advies.