Lijfrente opbouwen voor je pensioen – belasting aftrekbaar

Lijfrente biedt je een (extra) inkomen wanneer je met pensioen gaat. Je bouwt het nu op, en laat het na je pensioen als ‘salaris’ aan jezelf uitkeren. In tegenstelling tot pensioen (via werkgever), regel je een lijfrente zelf. En telt het mee als aftrekpost voor de inkomstenbelasting die je nu betaalt.

Wanneer later de lijfrente-uitkeringen beginnen, ga je daarover wel inkomstenbelasting betalen. Lijfrente is daarom vooral gunstig als je na je pensioen in een lager belastingtarief valt: dan betaal je er minder belasting over dan nu.

Kortom: terwijl je werkt aan een zekere financiële toekomst, kun je ook nog eens profiteren van belastingvoordelen.

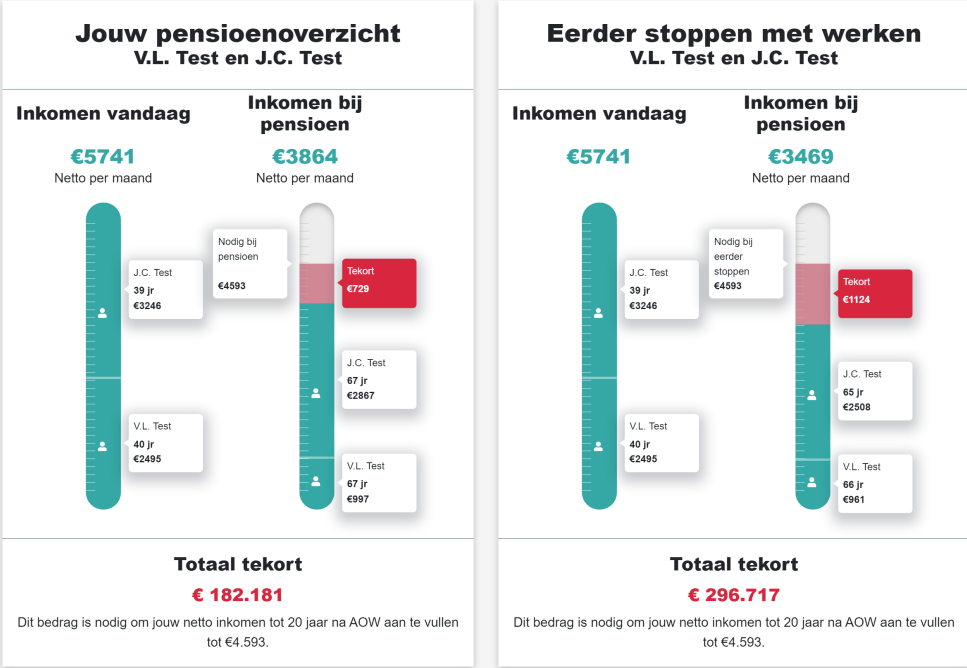

Krijg jij straks genoeg pensioen?

Krijg jij straks genoeg pensioen?

Weet jij eigenlijk hoeveel geld je per maand krijgt als je met pensioen gaat? En als je nou eerder wil stoppen met werken? Is dat genoeg voor jouw toekomstdromen na je pensioen?

Als je toch al druk bent met je financiën vanwege de belastingaangifte, pak dan gelijk even door op je pensioen inzicht!

Wij bieden gratis inzichtgesprekken aan waarin we samen met jou een duidelijk beeld creëren van waar je financieel staat. Daarbij kijken we ook welke stappen je kunt nemen richting een zorgeloze toekomst. Pas als we je daarna verder mogen helpen om de juiste stappen te zetten, berekenen we bemiddelings- en advieskosten.

Maak vrijblijvend een afspraak met de pensioen expert van ons zusterbedrijf FDC :

Mijn lijfrente komt vrij – hoe haal ik optimaal voordeel?

Heb je al lijfrente en komt deze nu vrij? Dat brengt misschien wat fiscale vragen met zich mee. Hier zijn een paar handige tips om ervoor te zorgen dat je niet meer belasting betaalt dan nodig.

Wanneer je lijfrenteverzekering of bankspaartegoed vrijkomt, ontvang je het geld niet in één keer, maar in termijnen. Meestal gebeurt dit rond je 65e, de vroegere AOW-leeftijd. Maar met de AOW-leeftijd die voortdurend verandert, is het slim om te weten hoe je belastingtechnisch het beste uitkomt.

Als je jonger bent dan de AOW-leeftijd, zijn er twee tarieven. Na de AOW-leeftijd zijn er drie. Als je je lijfrente of banksparen vóór je AOW-leeftijd laat uitkeren, betaal je altijd minstens 37,07% aan belasting. Dus wacht liever tot na je AOW-leeftijd voor het gunstiger tarief van 19,17%.

Een voorbeeld: stel dat je al € 26.000 aan AOW en pensioen krijgt, dan heb je nog ruimte om jaarlijks € 10.000 uit je lijfrente of banksparen op te nemen tegen het lagere tarief. Het slim plannen van deze uitkeringen kan je veel geld besparen.

Hou ook rekening met de inkomensgrenzen voor ouderenkorting en zorgtoeslag bij het plannen van je lijfrente uitkering. Dit kan een groot verschil maken in de uiteindelijk te betalen belasting.

Als je behoefte hebt aan persoonlijk advies bij het maken van de juiste keuzes voor jouw situatie, staan we voor je klaar. Neem contact met ons op en we helpen je graag verder!

Ik wil persoonlijk advies.

Heeft u vragen? Wij helpen u graag verder!

FDC en Lancyr zijn zusterbedrijven. Als financieel specialist leveren wij maatwerk op het gebied van hypotheken. Ook voor uw complete financiële planning kunt u rekenen op de de expertise van FDC. Om tot een goed onderbouwde keuze te komen besteden wij veel aandacht aan uw persoonlijke situatie. Uw wensen en omstandigheden vormen het uitgangspunt van elke berekening. Bij ons bent u verzekerd van objectief, deskundig en persoonlijk advies.